Finanza e Risparmio. Varato il Documento informativo a misura di risparmiatore

14:22:4 3981

Mutui immobiliari per acquisto casa

Mutui immobiliari per acquisto casa

Dal 1° gennaio 2018 il documento informativo sui prodotti finanziari sarà molto più semplice e trasparente. Una rivoluzione perché il prospetto diventa di facile lettura per i risparmiatori. A patto che l’industria finanziaria sappia farsi trovare pronta.

Gli standard approvati

Il 12 aprile 2017 sono stati pubblicati gli standard tecnici regolamentari che definiscono in modo prescrittivo il contenuto del documento informativo (Kid) che gli ideatori di prodotti finanziari e assicurativi pre-assemblati dovranno mettere a disposizione degli investitori retail a partire dal 1° gennaio 2018. Si tratta di un documento di solo tre pagine che rivoluzionerà il modo in cui i risparmiatori verranno informati sulle caratteristiche dei loro investimenti: indicatori sintetici di rischio, costo e scenari di performance costituiranno la parte nevralgica del documento e non verrà lasciata agli emittenti nessuna libertà in merito ai relativi metodi di calcolo.

La pubblicazione degli standard conclude un lungo e accidentato iter legislativo iniziato nel 2014 con l’approvazione del regolamento europeo sulle informazioni chiave per i prodotti finanziari e assicurativi pre-assemblati (Priips), che ha definito gli obblighi degli emittenti nella commercializzazione di una vasta gamma di prodotti finanziari molto diffusi tra gli investitori al dettaglio. Il regolamento contempera sia l’esigenza di garantire un formato informativo sintetico e comprensibile sia il ricorso a una robusta metodologia di calcolo degli indicatori in grado di superare l’insoddisfacente approccio narrativo del passato (“what if” approach). Rispetto al documento informativo in uso per i fondi comuni di investimento (Kiid), la nuova disciplina compie un significativo passo in avanti: le informazioni da fornire ai risparmiatori vanno ben al di là della mera volatilità storica del prodotto e comprendono indicatori che combinano il rischio di mercato e quello di credito, oltre che sofisticate simulazioni numeriche degli scenari di rendimento.

Problema di metodologia

L’individuazione della corretta cornice metodologica ha rappresentato il principale ostacolo da superare nella definizione di un approccio condiviso a livello europeo.

Il tema principale su cui i tecnici della Commissione europea si sono concentrati è stato quello della definizione della metodologia per la costruzione degli scenari di risultato. Anche in Italia si è sviluppato un dibattito vivace su quale fosse l’opzione metodologica più idonea per la rappresentazione dei profili di rischio/rendimento dei prodotti finanziari destinati alla clientela retail. La discussione si è sviluppata lungo due direttrici: (i) scelta del modello di calcolo degli scenari di performance e (ii) individuazione della modalità di rappresentazione dei risultati degli scenari.

Gli scenari di performance costituiscono un apparato informativo di forte impatto per il risparmiatore in quanto forniscono in modo intuitivo una gamma di rendimenti attesi associati alle rispettive probabilità. La facilità di lettura degli specchietti costituisce per certi versi anche il loro principale limite, in quanto è alto il rischio che si ingeneri la convinzione che si tratti di previsioni di rendimento (e non di mere simulazioni) e che il risparmiatore medio ignori le complesse ipotesi teoriche che ne stanno alla base. Si è deciso perciò di non comunicare ai risparmiatori il valore numerico delle probabilità associate ai diversi scenari, ma di prospettarli rispettivamente come scenario “favorevole”, “moderato” e “sfavorevole”, più un quarto scenario che riproduce condizioni di mercato particolarmente avverse (“stressed scenario”).

Uno degli aspetti più controversi della metodologia di calcolo riguarda la trattazione dell’avversione al rischio del risparmiatore. La stima corretta degli scenari di performance prevede di tener conto del premio al rischio richiesto dagli investitori, ossia di quell’extra rendimento che i risparmiatori domandano per detenere attività rischiose. Di fronte all’impossibilità di stimarlo in modo univoco e tenuto conto dell’esigenza di preservare la comparabilità degli scenari, si sono storicamente diffusi diversi approcci, che vanno dall’imporre il premio al rischio uguale a zero al ricorso ai rendimenti storici che per natura lo incorporano.

Con il regolamento Priips è stata fatta una scelta metodologica chiara e largamente condivisa: gli scenari di performance verranno calcolati facendo ricorso alle serie storiche dei rendimenti passati per incorporare l’avversione al rischio del risparmiatore.

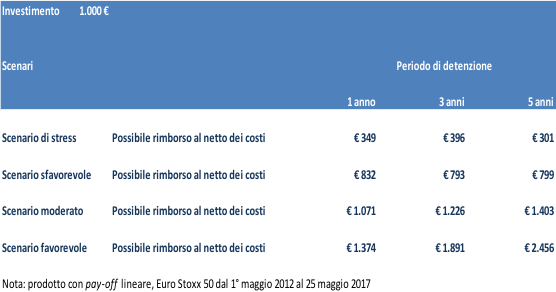

Cosa troverà dunque nel Kid un risparmiatore retail che volesse investire in un prodotto finanziario il cui rendimento replica l’andamento dell’indice Euro Stoxx 50 sulla base dei dati di mercato oggi disponibili?

L’indicatore sintetico di rischio, che tiene conto del rischio di mercato e di quello di credito, assegnerà un valore pari a 4 su una scala crescente da 1 a 7. Il prospetto degli scenari di performance indicherà qual è il rimborso atteso (per ogni mille euro investiti) dopo uno, tre o cinque anni di detenzione dello strumento finanziario.

Figura 1

L’entrata in vigore del regolamento costituisce una vera e propria rivoluzione nel campo della trasparenza informativa, in due semplici grafici viene condensato ciò che prima trovava spazio in centinaia di pagine, che spesso i risparmiatori non leggevano o non comprendevano. Occorrerà vedere ora come l’industria reagirà ai cambiamenti e se si farà trovare pronta all’appuntamento del 1° gennaio 2018.

Luca Giordano - Tratto da www.lavoce.info, per gentile concessione. L'autore, PhD in Economics presso l’Università Federico II di Napoli, è membro del gruppo di lavoro europeo sui PRIIPs